-

사노피, 2조원 당뇨신약 권리 반환...파트너사 '반발'최대 2조원 규모의 라이선스 계약을 체결했던 사노피와 렉시콘이 4년만에 파경을 맞았다. 사노피가 당뇨병 신약후보물질 '진퀴스타'의 미국식품의약국(FDA) 허가가 불발되고, 3상임상 결과마저 기대에 미치지 못한다며 계약해지를 통보했다. 진퀴스타는 SGLT-1과 SGLT-2 단백질을 이중으로 저해하는 경구용 당뇨병 신약후보물질이다. 제일약품이 개발 중인 당뇨병 신약 'JP-2266'의 경쟁약물로 지목돼 왔다. 이번에 개발중단 사유가 된 3상임상의 세부 결과는 차후 국제학술대회에서 공개될 전망이다. ◆사노피, 진퀴스타 계약해지 통보..."3상임상 결과 기대이하" 프랑스 제약기업 사노피는 지난 26일(현지시각) 성명서를 통해 진퀴스타(소타글리플로진)의 3상임상 최신 결과를 업데이트하고, 렉시콘파마슈티컬즈(Lexicon Pharmaceuticals)와 체결한 파트너십을 종료한다고 밝혔다. 사노피는 제2형 당뇨병 환자 대상으로 진행 중인 SOTA-MET과 SOTA-CKD3, SOTA-CKD4 등 3건의 3상임상 결과를 종합 검토한 끝에 개발, 제조, 상업화 등 진퀴스타 관련 모든 협력관계를 중단하기로 결정했다. 사노피 측은 "현재 진행 중인 연구가 지속되기 때문에 즉각적인 변화는 없을 것이다. 연구에 참여 중인 피험자와 연구자들의 지원방안과 다음 단계 절차 등에 대해서는 렉시콘과 논의하겠다"고 말했다. 사노피는 제시한 진퀴스타 계약해지 사유는 ▲제2형 당뇨병 환자 대상으로 진퀴스타 400mg과 메트포르민 병용요법의 혈당강하 효과를 평가한 SOTA-MET 연구 ▲3기와 4기 만성신질환을 동반한 제2형 당뇨병 환자에서 혈당강하효과를 평가한 SOTA-CKD3, SOTA-CKD4 연구 등 3건의 탑라인 결과다. 발표에 따르면 진퀴스타는 SOTA-MET 연구에서 위약군 대비 유의한 당화혈색소(HbA1c) 감소 효과를 나타낸 반면, 만성신질환을 동반한 경우에는 엇갈린 효과를 나타냈다. 사구체여과율(GFR) 45mL/min/1.73m2 이상 60mL/min/1.73m2 미만인 3A기 만성신질환자에게 진퀴스타 400mg을 복용하게 했을 때 26주차에 당화혈색소가 위약군 대비 유의하게 감소했지만, 사구체여과율이 30mL/min/1.73m2 이상 45mL/min/1.73m2 미만인 3B기 만성신질환자에서는 통계적으로 유의한 효과를 입증하지 못했다. 4기 만성신질환자 대상 연구에서는 진퀴스타 200mg과 400mg 2가지 용량 모두 위약군 대비 통계적으로 유의한 당화혈색소 감소 효과를 입증하지 못했다는 보고다. 새로운 안전성 문제는 발견되지 않았다. ◆렉시콘, 일방적 계약해지에 반발..."데이터 자신있다" 렉시콘은 사노피의 계약해지 통보에 강력하게 반발하고 있다. 렉시콘은 투자자들로부터도 외면을 받으면서 주가가 급락했다. 사노피 성명서가 배포된 직후 렉시콘 주가는 장외거래에서 40%가량 폭락했다. 26일 종가는 전거래일 대비 50.44% 떨어졌다. 렉시콘은 진퀴스타의 임상경쟁력에 문제가 없다고 강조하면서 향후 개발권리와 책임 소재를 명확하게 따지겠다는 입장이다. 렉시콘의 파블로 라퓨에르타(Pablo Lapuerta) 최고의학부책임자(CMO)는 "SOTA-CKD4 연구가 간발의 차이로 당화혈색소 감소에 관한 통계적 유의성을 확보하지 못했다. 하지만 전반적인 결과가 고무적이었고 내약성에도 문제가 없었다"며 "사노피로부터 세부 임상데이터를 전달받는 즉시 자체 검토에 착수하겠다"고 밝혔다. 유효성확인과 통계분석을 마친 뒤 구체적인 결과를 차후 국제학술대회에서 공개한다는 방침이다. 렉시콘의 로넬 코츠(Lonnel Coats) 최고경영자(CEO)는 "지금껏 제2형 당뇨병 임상에서 확인된 진퀴스타의 데이터에 확신을 가지고 있다. 이미 유럽 허가를 받았고 향후 핵심임상에서도 성공가능성이 높다"며 강한 불만을 드러냈다. 만약 사노피의 의지대로 계약이 해지되더라도 파이프라인 권리전환과 진행 중인 임상에 대한 자금지원 의무를 이행해야 한다는 지적이다. 코츠 CEO는 "계약해지는 무효다. 사노피의 이번 결정이 상당히 실망스럽다"며 "파트너십이 종료될 경우 미국을 비롯한 전 세계 국가에서 1형 당뇨병 적응증에 대한 진퀴스타의 모든 권리를 돌려받겠다"고 강조했다. ◆사노피 기대주 진퀴스타, 5개월 여만에 판권반환 진퀴스타는 올해 초까지 사노피의 주력파이프라인이었지만, 5개월 여만에 개발이 중단될 운명에 처했다. 사노피는 미국식품의약국(FDA)으로부터 허가신청 반려통보를 받은지 4개월만에 계약해지를 결정했다. 진퀴스타는 체내 혈당조절에 관여하는 SGLT-1과 SGLT-2 단백질을 이중으로 저해하는 경구용 약물이다. SGLT-1은 위장관에서 포도당흡수를, SGLT-2는 신장에서 포도당재흡수를 담당한다. 사노피는 지난 2015년 렉시콘파마슈티컬즈로부터 3상임상 단계의 당뇨병 신약후보물질 '소타글리플로진(sotagliflozin/LX4211)'을 거액에 사들였다. 당시 사노피는 렉시콘에 반환의무가 없는 계약금 3억달러(한화 약 3469억원)를 현금지급하고, 마일스톤 등의 명목으로 최대 14억달러(약 1조6145억원)와 10% 이상의 판매로열티를 보장했다. 사노피가 지난 2015년 한미약품과 퀀텀프로젝트(에페글레나타이드·지속형인슐린·지속형인슐린콤보) 최초 계약 시 맺었던 총계약금(39억유로) 다음으로 계약규모가 크다. 업계에서는 제1형 당뇨병 환자 대상으로 개발된 경구약물이 없다는 점에서 소타글리플로진의 시장성에 큰 기대를 걸어왔다. 하지만 FDA 허가가 불발되면서 시장진입에 어두운 전망이 드리웠다. 지난 3월 FDA는 당뇨병성케톤산증(DKA) 발생 위험이 높다는 FDA 내분비대사계약물자문위원회의 의견을 받아들여 "현재로선 1형 당뇨병 환자의 인슐린 보조요법제로 허가하기 어렵다"고 판단했다. 지난 4월 유럽집행위원회(EC)가 과체중인(BMI 27kg/m2 이상) 제1형 당뇨병 성인 환자의 보조요법제로 진퀴스타를 허가한 것과 대조적이다. FDA는 최근 비슷한 기전을 나타내는 아스트라제네카의 SGLT-2 억제제 포시가(다파글리플로진)에 대해서도 제1형 당뇨병 환자에 대한 적응증확대를 거부한 바 있다. 사노피 입장에선 FDA 1형 당뇨병 적응증확보가 불투명해진 데다 2형 당뇨병 관련 임상결과조차 만족스럽지 못하자 과감하게 계약중단을 결정하게 됐다는 분석이 나온다. 다만 아직까지 치명적인 부작용이 발견되지 않았고, 원개발사인 렉시콘이 지속개발 의지를 나타내면서 진퀴스타의 상업화 전망을 비관하기엔 이르다는 시각도 있다. 국내에서는 제일약품이 진퀴스타와 유사하게 SGLT-1과 SGLT-2 단백질을 저해하는 당뇨병 신약후보물질 'JP-2266'을 개발 중이다. 제일약품은 지난해 JP-2266의 해외 비임상시험을 완료하고 1상임상 진입을 준비 중인 것으로 알려졌다.2019-07-29 06:20:10안경진

사노피, 2조원 당뇨신약 권리 반환...파트너사 '반발'최대 2조원 규모의 라이선스 계약을 체결했던 사노피와 렉시콘이 4년만에 파경을 맞았다. 사노피가 당뇨병 신약후보물질 '진퀴스타'의 미국식품의약국(FDA) 허가가 불발되고, 3상임상 결과마저 기대에 미치지 못한다며 계약해지를 통보했다. 진퀴스타는 SGLT-1과 SGLT-2 단백질을 이중으로 저해하는 경구용 당뇨병 신약후보물질이다. 제일약품이 개발 중인 당뇨병 신약 'JP-2266'의 경쟁약물로 지목돼 왔다. 이번에 개발중단 사유가 된 3상임상의 세부 결과는 차후 국제학술대회에서 공개될 전망이다. ◆사노피, 진퀴스타 계약해지 통보..."3상임상 결과 기대이하" 프랑스 제약기업 사노피는 지난 26일(현지시각) 성명서를 통해 진퀴스타(소타글리플로진)의 3상임상 최신 결과를 업데이트하고, 렉시콘파마슈티컬즈(Lexicon Pharmaceuticals)와 체결한 파트너십을 종료한다고 밝혔다. 사노피는 제2형 당뇨병 환자 대상으로 진행 중인 SOTA-MET과 SOTA-CKD3, SOTA-CKD4 등 3건의 3상임상 결과를 종합 검토한 끝에 개발, 제조, 상업화 등 진퀴스타 관련 모든 협력관계를 중단하기로 결정했다. 사노피 측은 "현재 진행 중인 연구가 지속되기 때문에 즉각적인 변화는 없을 것이다. 연구에 참여 중인 피험자와 연구자들의 지원방안과 다음 단계 절차 등에 대해서는 렉시콘과 논의하겠다"고 말했다. 사노피는 제시한 진퀴스타 계약해지 사유는 ▲제2형 당뇨병 환자 대상으로 진퀴스타 400mg과 메트포르민 병용요법의 혈당강하 효과를 평가한 SOTA-MET 연구 ▲3기와 4기 만성신질환을 동반한 제2형 당뇨병 환자에서 혈당강하효과를 평가한 SOTA-CKD3, SOTA-CKD4 연구 등 3건의 탑라인 결과다. 발표에 따르면 진퀴스타는 SOTA-MET 연구에서 위약군 대비 유의한 당화혈색소(HbA1c) 감소 효과를 나타낸 반면, 만성신질환을 동반한 경우에는 엇갈린 효과를 나타냈다. 사구체여과율(GFR) 45mL/min/1.73m2 이상 60mL/min/1.73m2 미만인 3A기 만성신질환자에게 진퀴스타 400mg을 복용하게 했을 때 26주차에 당화혈색소가 위약군 대비 유의하게 감소했지만, 사구체여과율이 30mL/min/1.73m2 이상 45mL/min/1.73m2 미만인 3B기 만성신질환자에서는 통계적으로 유의한 효과를 입증하지 못했다. 4기 만성신질환자 대상 연구에서는 진퀴스타 200mg과 400mg 2가지 용량 모두 위약군 대비 통계적으로 유의한 당화혈색소 감소 효과를 입증하지 못했다는 보고다. 새로운 안전성 문제는 발견되지 않았다. ◆렉시콘, 일방적 계약해지에 반발..."데이터 자신있다" 렉시콘은 사노피의 계약해지 통보에 강력하게 반발하고 있다. 렉시콘은 투자자들로부터도 외면을 받으면서 주가가 급락했다. 사노피 성명서가 배포된 직후 렉시콘 주가는 장외거래에서 40%가량 폭락했다. 26일 종가는 전거래일 대비 50.44% 떨어졌다. 렉시콘은 진퀴스타의 임상경쟁력에 문제가 없다고 강조하면서 향후 개발권리와 책임 소재를 명확하게 따지겠다는 입장이다. 렉시콘의 파블로 라퓨에르타(Pablo Lapuerta) 최고의학부책임자(CMO)는 "SOTA-CKD4 연구가 간발의 차이로 당화혈색소 감소에 관한 통계적 유의성을 확보하지 못했다. 하지만 전반적인 결과가 고무적이었고 내약성에도 문제가 없었다"며 "사노피로부터 세부 임상데이터를 전달받는 즉시 자체 검토에 착수하겠다"고 밝혔다. 유효성확인과 통계분석을 마친 뒤 구체적인 결과를 차후 국제학술대회에서 공개한다는 방침이다. 렉시콘의 로넬 코츠(Lonnel Coats) 최고경영자(CEO)는 "지금껏 제2형 당뇨병 임상에서 확인된 진퀴스타의 데이터에 확신을 가지고 있다. 이미 유럽 허가를 받았고 향후 핵심임상에서도 성공가능성이 높다"며 강한 불만을 드러냈다. 만약 사노피의 의지대로 계약이 해지되더라도 파이프라인 권리전환과 진행 중인 임상에 대한 자금지원 의무를 이행해야 한다는 지적이다. 코츠 CEO는 "계약해지는 무효다. 사노피의 이번 결정이 상당히 실망스럽다"며 "파트너십이 종료될 경우 미국을 비롯한 전 세계 국가에서 1형 당뇨병 적응증에 대한 진퀴스타의 모든 권리를 돌려받겠다"고 강조했다. ◆사노피 기대주 진퀴스타, 5개월 여만에 판권반환 진퀴스타는 올해 초까지 사노피의 주력파이프라인이었지만, 5개월 여만에 개발이 중단될 운명에 처했다. 사노피는 미국식품의약국(FDA)으로부터 허가신청 반려통보를 받은지 4개월만에 계약해지를 결정했다. 진퀴스타는 체내 혈당조절에 관여하는 SGLT-1과 SGLT-2 단백질을 이중으로 저해하는 경구용 약물이다. SGLT-1은 위장관에서 포도당흡수를, SGLT-2는 신장에서 포도당재흡수를 담당한다. 사노피는 지난 2015년 렉시콘파마슈티컬즈로부터 3상임상 단계의 당뇨병 신약후보물질 '소타글리플로진(sotagliflozin/LX4211)'을 거액에 사들였다. 당시 사노피는 렉시콘에 반환의무가 없는 계약금 3억달러(한화 약 3469억원)를 현금지급하고, 마일스톤 등의 명목으로 최대 14억달러(약 1조6145억원)와 10% 이상의 판매로열티를 보장했다. 사노피가 지난 2015년 한미약품과 퀀텀프로젝트(에페글레나타이드·지속형인슐린·지속형인슐린콤보) 최초 계약 시 맺었던 총계약금(39억유로) 다음으로 계약규모가 크다. 업계에서는 제1형 당뇨병 환자 대상으로 개발된 경구약물이 없다는 점에서 소타글리플로진의 시장성에 큰 기대를 걸어왔다. 하지만 FDA 허가가 불발되면서 시장진입에 어두운 전망이 드리웠다. 지난 3월 FDA는 당뇨병성케톤산증(DKA) 발생 위험이 높다는 FDA 내분비대사계약물자문위원회의 의견을 받아들여 "현재로선 1형 당뇨병 환자의 인슐린 보조요법제로 허가하기 어렵다"고 판단했다. 지난 4월 유럽집행위원회(EC)가 과체중인(BMI 27kg/m2 이상) 제1형 당뇨병 성인 환자의 보조요법제로 진퀴스타를 허가한 것과 대조적이다. FDA는 최근 비슷한 기전을 나타내는 아스트라제네카의 SGLT-2 억제제 포시가(다파글리플로진)에 대해서도 제1형 당뇨병 환자에 대한 적응증확대를 거부한 바 있다. 사노피 입장에선 FDA 1형 당뇨병 적응증확보가 불투명해진 데다 2형 당뇨병 관련 임상결과조차 만족스럽지 못하자 과감하게 계약중단을 결정하게 됐다는 분석이 나온다. 다만 아직까지 치명적인 부작용이 발견되지 않았고, 원개발사인 렉시콘이 지속개발 의지를 나타내면서 진퀴스타의 상업화 전망을 비관하기엔 이르다는 시각도 있다. 국내에서는 제일약품이 진퀴스타와 유사하게 SGLT-1과 SGLT-2 단백질을 저해하는 당뇨병 신약후보물질 'JP-2266'을 개발 중이다. 제일약품은 지난해 JP-2266의 해외 비임상시험을 완료하고 1상임상 진입을 준비 중인 것으로 알려졌다.2019-07-29 06:20:10안경진 -

종근당, 이스라엘 제약사 NASH신약 국내판권 확보종근당이 글로벌 2상 단계 비알콜성 지방간염 치료제(NASH) 국내 독점 공급 및 판매권을 확보했다. 3년 전 판권을 확보한 이스라엘 제약사 캔 파이트 바이오파마(Can-Fite Biopharma) '나모데노손(Namodenoson)' 판매 영역을 확장했다. 29일 업계에 따르면, 종근당은 지난 1분기 캔 파이트 바이오파마가 개발중인 '나모데노손' NASH치료 적응증 완제품 국내 독점 공급 및 판매권 계약을 체결했다. 계약은 발매 후 10년간 유지되며 6개월 사전통보 없을시 3년 자동연장된다. 종근당은 나모데노손 독점 판매권 대가로 600만 달러 규모를 캔 파이트 바이오파마에 지급한다. 계약금 100만 달러는 지난 4월 지급 완료했다. 마일스톤 500만 달러는 개발 진행 상황에 따라 지급한다. 나모데노손은 현재 전기 2상 진행중이며 올 3분기 탑 라인(Top-line) 결과를 발표할 예정이다. NASH 치료제는 오래 복용해야하는 만성질환약물로 안전성이 확보돼야하는데 나모데노손은 현재까지 특별한 이상반응이 없는 것으로 알려졌다. NASH는 전세계적으로 기술수출 단골손님이다. 수조원에서 수십조원에 거래될 정도로 잠재력이 크다고 평가받는다. 국내사도 흐름에 동참하고 있다. 유한양행은 올해만 두 건의 기술이전 계약을 따냈다. 올 1월 길리어드(NASH1, 7억8500만 달러), 7월 베링거인겔하임(NASH2, 8억7000만 달러) 등 두 건 계약 규모만 16억5500만 달러(약 1조9603억원)다. 물론 종근당이 캔 파이트 바이오파마 NASH 개발에 동참하는 것은 아니다. 완제품을 국내 공급 및 판매한다. 다만 향후 발전 가능성은 존재한다. 최근 제약바이오 업계 신약 개발 트렌드를 보면 작은 스킨십이 큰 계약으로 발전하는 사례가 많다. 유한양행 라이선스 계약도 오랜 파트너십이 만든 결과물이다. 나모데노손 NASH 계약도 발전된 경우다. 종근당과 캔 파이트 바이오파마는 2016년 10월 나모데노손 간세포성 간암 치료제 관련 국내 독점 공급 및 판매권 제휴를 맺었다. 당시 계약 규모는 300만 달러(마일스톤 250만 달러 포함)다. 해당 물질은 글로벌 후기 2상을 진행중이며 1차 치료 실패한 환자 중 간경변 동반 간세포함 환자 2차 치료제로 희귀의약품 지정 가능성이 있다. 결과적으로 양사 스킨십은 2016년 간세포성 간암 치료제에서 NASH까지 발전한 셈이다. 계약 규모도 300만 달러서 900만 달러로 커졌다. 종근당의 나모데노손 개발 동참 가능성도 타진해 볼 수 있는 대목이다.2019-07-29 06:15:58이석준

종근당, 이스라엘 제약사 NASH신약 국내판권 확보종근당이 글로벌 2상 단계 비알콜성 지방간염 치료제(NASH) 국내 독점 공급 및 판매권을 확보했다. 3년 전 판권을 확보한 이스라엘 제약사 캔 파이트 바이오파마(Can-Fite Biopharma) '나모데노손(Namodenoson)' 판매 영역을 확장했다. 29일 업계에 따르면, 종근당은 지난 1분기 캔 파이트 바이오파마가 개발중인 '나모데노손' NASH치료 적응증 완제품 국내 독점 공급 및 판매권 계약을 체결했다. 계약은 발매 후 10년간 유지되며 6개월 사전통보 없을시 3년 자동연장된다. 종근당은 나모데노손 독점 판매권 대가로 600만 달러 규모를 캔 파이트 바이오파마에 지급한다. 계약금 100만 달러는 지난 4월 지급 완료했다. 마일스톤 500만 달러는 개발 진행 상황에 따라 지급한다. 나모데노손은 현재 전기 2상 진행중이며 올 3분기 탑 라인(Top-line) 결과를 발표할 예정이다. NASH 치료제는 오래 복용해야하는 만성질환약물로 안전성이 확보돼야하는데 나모데노손은 현재까지 특별한 이상반응이 없는 것으로 알려졌다. NASH는 전세계적으로 기술수출 단골손님이다. 수조원에서 수십조원에 거래될 정도로 잠재력이 크다고 평가받는다. 국내사도 흐름에 동참하고 있다. 유한양행은 올해만 두 건의 기술이전 계약을 따냈다. 올 1월 길리어드(NASH1, 7억8500만 달러), 7월 베링거인겔하임(NASH2, 8억7000만 달러) 등 두 건 계약 규모만 16억5500만 달러(약 1조9603억원)다. 물론 종근당이 캔 파이트 바이오파마 NASH 개발에 동참하는 것은 아니다. 완제품을 국내 공급 및 판매한다. 다만 향후 발전 가능성은 존재한다. 최근 제약바이오 업계 신약 개발 트렌드를 보면 작은 스킨십이 큰 계약으로 발전하는 사례가 많다. 유한양행 라이선스 계약도 오랜 파트너십이 만든 결과물이다. 나모데노손 NASH 계약도 발전된 경우다. 종근당과 캔 파이트 바이오파마는 2016년 10월 나모데노손 간세포성 간암 치료제 관련 국내 독점 공급 및 판매권 제휴를 맺었다. 당시 계약 규모는 300만 달러(마일스톤 250만 달러 포함)다. 해당 물질은 글로벌 후기 2상을 진행중이며 1차 치료 실패한 환자 중 간경변 동반 간세포함 환자 2차 치료제로 희귀의약품 지정 가능성이 있다. 결과적으로 양사 스킨십은 2016년 간세포성 간암 치료제에서 NASH까지 발전한 셈이다. 계약 규모도 300만 달러서 900만 달러로 커졌다. 종근당의 나모데노손 개발 동참 가능성도 타진해 볼 수 있는 대목이다.2019-07-29 06:15:58이석준 -

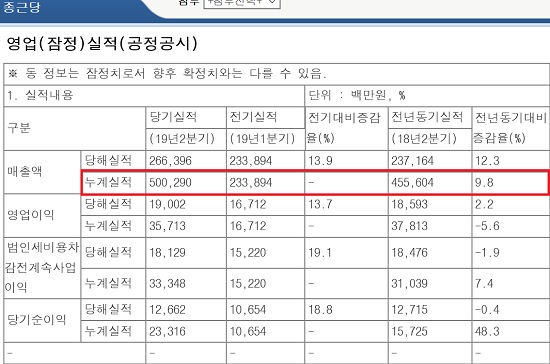

종근당그룹 '상장 4개사' 상반기 실적 희비교차종근당그룹 '상장 4개사' 상반기 실적이 갈렸다. 종근당은 창립 최초 반기 매출액이 5000억원을 넘겼고 종근당바이오는 영업이익이 두 배 이상 급증했다. 반면 종근당홀딩스와 경보제약은 상반기 매출-영업이익-순이익이 전년동기대비 모두 줄었다. 종근당(의약품)은 별도 기준 올 상반기 매출액이 5003억원으로 전년동기(4556억원) 대비 9.8% 증가했다고 26일 공시했다. 반기 매출 5000억원 돌파는 창립 이후 최초다. 영업이익과 순이익은 각각 357억원, 233억원을 기록했다. 전년동기대비 영업이익은 5.6% 감소했고 순이익은 48.3% 늘었다. 매출액 5000억원 돌파는 원외처방시장에서 주력 제품들이 호조를 보였기 때문이다. 의약품 시장은 전문약(ETC)와 일반약(OTC)로 나뉘며 ETC가 80% 이상 볼륨을 차지하고 있다. ETC 80%의 70% 이상은 원외(약국) 처방이다. 나머지는 원내(병원내) 처방이다. 쉽게 말해 원외처방이 가장 큰 의약품 시장이다. 종근당의 상반기 원외처방액은 2598억원으로 한미약품(2923억원)에 이어 2위에 올랐다. 전년 대비 2.3% 늘은 수치다. 리피로우(225억원), 텔미누보(187억원), 종근당글리아티린(165억원), 딜라트렌(170억원), 이모튼(167억원), 프리그렐(115억원) 등 6개 제품이 반기에만 100억원을 넘겼다. 자체 개발 신약 듀비에는 93억원을 기록했다. 종근당바이오(원료의약품)는 반기 영업이익이 크게 늘었다. 66억원을 기록하며 전년동기(24억원)보다 167.9% 증가했다. 매출액(643억원)과 순이익(55억원)도 지난해 상반기와 견줘 각각 4.3%, 44.1% 늘었다. 종근당홀딩스(지주사)와 경보제약(원료의약품) 상반기 실적은 부진했다. 종근당홀딩스는 2분기 어닝쇼크로 상반기 실적이 전년동기와 비교해 악화됐다. 올 반기 매출액(115억원), 영업이익(84억원), 순이익(83억원)이 전년동기대비 각 24.8%, 34.5%, 20.9% 줄었다. 경보제약은 올 상반기 영업이익(77억원)과 순이익(57억원)은 전년동기와 비교해 각 30% 가까이 줄었다. 매출액은 978억원으로 제자리걸음(2018년 반기 980억원)을 걸었다.2019-07-27 06:15:52이석준

종근당그룹 '상장 4개사' 상반기 실적 희비교차종근당그룹 '상장 4개사' 상반기 실적이 갈렸다. 종근당은 창립 최초 반기 매출액이 5000억원을 넘겼고 종근당바이오는 영업이익이 두 배 이상 급증했다. 반면 종근당홀딩스와 경보제약은 상반기 매출-영업이익-순이익이 전년동기대비 모두 줄었다. 종근당(의약품)은 별도 기준 올 상반기 매출액이 5003억원으로 전년동기(4556억원) 대비 9.8% 증가했다고 26일 공시했다. 반기 매출 5000억원 돌파는 창립 이후 최초다. 영업이익과 순이익은 각각 357억원, 233억원을 기록했다. 전년동기대비 영업이익은 5.6% 감소했고 순이익은 48.3% 늘었다. 매출액 5000억원 돌파는 원외처방시장에서 주력 제품들이 호조를 보였기 때문이다. 의약품 시장은 전문약(ETC)와 일반약(OTC)로 나뉘며 ETC가 80% 이상 볼륨을 차지하고 있다. ETC 80%의 70% 이상은 원외(약국) 처방이다. 나머지는 원내(병원내) 처방이다. 쉽게 말해 원외처방이 가장 큰 의약품 시장이다. 종근당의 상반기 원외처방액은 2598억원으로 한미약품(2923억원)에 이어 2위에 올랐다. 전년 대비 2.3% 늘은 수치다. 리피로우(225억원), 텔미누보(187억원), 종근당글리아티린(165억원), 딜라트렌(170억원), 이모튼(167억원), 프리그렐(115억원) 등 6개 제품이 반기에만 100억원을 넘겼다. 자체 개발 신약 듀비에는 93억원을 기록했다. 종근당바이오(원료의약품)는 반기 영업이익이 크게 늘었다. 66억원을 기록하며 전년동기(24억원)보다 167.9% 증가했다. 매출액(643억원)과 순이익(55억원)도 지난해 상반기와 견줘 각각 4.3%, 44.1% 늘었다. 종근당홀딩스(지주사)와 경보제약(원료의약품) 상반기 실적은 부진했다. 종근당홀딩스는 2분기 어닝쇼크로 상반기 실적이 전년동기와 비교해 악화됐다. 올 반기 매출액(115억원), 영업이익(84억원), 순이익(83억원)이 전년동기대비 각 24.8%, 34.5%, 20.9% 줄었다. 경보제약은 올 상반기 영업이익(77억원)과 순이익(57억원)은 전년동기와 비교해 각 30% 가까이 줄었다. 매출액은 978억원으로 제자리걸음(2018년 반기 980억원)을 걸었다.2019-07-27 06:15:52이석준 -

유럽 바이오시밀러 공세에 휴미라 매출 '뚝'전 세계 판매 1위 항체의약품 '휴미라'가 바이오시밀러 출시 여파로 매출 타격을 입었다. 삼성바이오에피스의 '임랄디'를 비롯해 바이오시밀러 4종과 경쟁하면서 유럽 판매실적이 급감했다. 26일(현지시각) 애브비의 실적발표에 따르면 올 상반기 휴미라의 글로벌 매출은 93억6400만달러로 집계됐다. 전년동기 대비 5.4% 줄었다. 미국 반기매출이 70억800만달러로 전년동기보다 7.4% 올랐지만, 미국 이외 지역 매출은 23억800만달러로 31.5% 급감했다. 회사 측은 "바이오시밀러 경쟁 여파로 미국 이외 지역에서 휴미라 매출이 감소했다"고 설명했다. 휴미라의 유럽 매출감소는 예견됐던 수순이다. 유럽은 지난해 10월 휴미라의 핵심특허가 만료되면서 삼성바이오에피스의 '임랄디'와 암젠의 '암제비타', 산도스의 '하이리모즈', 마일란·후지필름쿄와기린의 '훌리오' 등 바이오시밀러 4종이 동시 발매됐다. 휴미라는 유럽 매출이 5조원 규모를 형성한다. 애브비는 '휴미라' 유럽 매출을 사수하기 위해 일부 국가에서 공급가격을 80% 인하하는 과감한 결정을 내렸다. 4년 남짓 남은 미국 특허만료에 대비해서는 경쟁사들과 일정 수수료를 받고 특허분쟁을 타결하는 전략적 제휴 계약을 연달아 체결하면서 방어공세에 나섰다. 직전 분기에는 오랜 기간 법정공방을 지속하던 베링거인겔하임과 특허관련 제휴를 체결하는 성과를 올렸다. 삼성바이오에피스의 '임랄디'는 휴미라 바이오시밀러 유럽 시장에서 주도권을 확보하며 가파른 성장세를 나타내고 있다. 24일(현지시각) 바이오젠의 실적발표에 따르면 '임랄디'의 유럽 반기 매출은 8700만달러로 집계됐다.2019-07-26 22:24:40안경진

유럽 바이오시밀러 공세에 휴미라 매출 '뚝'전 세계 판매 1위 항체의약품 '휴미라'가 바이오시밀러 출시 여파로 매출 타격을 입었다. 삼성바이오에피스의 '임랄디'를 비롯해 바이오시밀러 4종과 경쟁하면서 유럽 판매실적이 급감했다. 26일(현지시각) 애브비의 실적발표에 따르면 올 상반기 휴미라의 글로벌 매출은 93억6400만달러로 집계됐다. 전년동기 대비 5.4% 줄었다. 미국 반기매출이 70억800만달러로 전년동기보다 7.4% 올랐지만, 미국 이외 지역 매출은 23억800만달러로 31.5% 급감했다. 회사 측은 "바이오시밀러 경쟁 여파로 미국 이외 지역에서 휴미라 매출이 감소했다"고 설명했다. 휴미라의 유럽 매출감소는 예견됐던 수순이다. 유럽은 지난해 10월 휴미라의 핵심특허가 만료되면서 삼성바이오에피스의 '임랄디'와 암젠의 '암제비타', 산도스의 '하이리모즈', 마일란·후지필름쿄와기린의 '훌리오' 등 바이오시밀러 4종이 동시 발매됐다. 휴미라는 유럽 매출이 5조원 규모를 형성한다. 애브비는 '휴미라' 유럽 매출을 사수하기 위해 일부 국가에서 공급가격을 80% 인하하는 과감한 결정을 내렸다. 4년 남짓 남은 미국 특허만료에 대비해서는 경쟁사들과 일정 수수료를 받고 특허분쟁을 타결하는 전략적 제휴 계약을 연달아 체결하면서 방어공세에 나섰다. 직전 분기에는 오랜 기간 법정공방을 지속하던 베링거인겔하임과 특허관련 제휴를 체결하는 성과를 올렸다. 삼성바이오에피스의 '임랄디'는 휴미라 바이오시밀러 유럽 시장에서 주도권을 확보하며 가파른 성장세를 나타내고 있다. 24일(현지시각) 바이오젠의 실적발표에 따르면 '임랄디'의 유럽 반기 매출은 8700만달러로 집계됐다.2019-07-26 22:24:40안경진 -

종근당, 창립 최초 상반기 5000억 돌파종근당은 별도 기준 올 상반기 매출액이 5003억원으로 전년동기(4556억원) 대비 9.8% 증가했다고 26일 공시했다. 반기 매출 5000억원 돌파는 창립 이후 최초다. 영업이익과 순이익은 각각 357억원, 233억원을 기록했다. 전년동기대비 영업이익은 5.6% 감소했고 순이익은 48.3% 늘었다.2019-07-26 15:17:50이석준

종근당, 창립 최초 상반기 5000억 돌파종근당은 별도 기준 올 상반기 매출액이 5003억원으로 전년동기(4556억원) 대비 9.8% 증가했다고 26일 공시했다. 반기 매출 5000억원 돌파는 창립 이후 최초다. 영업이익과 순이익은 각각 357억원, 233억원을 기록했다. 전년동기대비 영업이익은 5.6% 감소했고 순이익은 48.3% 늘었다.2019-07-26 15:17:50이석준 -

종근당바이오, 2Q 영업익 41억...전년비 347%↑종근당바이오는 지난 2분기 영업이익이 41억원으로 전년동기대비 346.7% 늘었다고 26일 공시했다. 매출액은 330억원으로 전년보다 6.8% 증가했고 당기순이익은 32억원을 기록했다.2019-07-26 14:52:01천승현

-

뉴로보 나스닥상장...동아 기술수출 신약 2종 개발속도↑지난해 동아에스티와 기술이전 계약을 체결한 신약개발전문기업 뉴로보파마슈티컬즈가 기업공개(IPO)에 나선다. 뉴로보는 기존 나스닥 상장사인 젬파이어테라퓨틱스와 합병을 통해 나스닥에 입성하는 전략을 택했다. 통합법인이 신약개발 집중투자 계획을 밝히면서 동아에스티가 기술수출한 천연물의약품 후보물질 2종도 상업화 속도를 낼 전망이다. 동아에스티의 미국 파트너사인 뉴로보파마슈티컬즈(NeuroBo Pharmaceuticals)는 지난 24일(현지시각) 젬파이어테라퓨틱스(Gemphire Therapeutics)의 100% 자회사와 주식거래를 통한 합병 계약을 체결했다고 밝혔다. 뉴로보는 미국 보스턴 소재의 생명공학기업이다. 동아에스티가 개발한 당뇨병성신경병증 후보물질(DA-9801)의 미국 임상 책임연구자(PI)였던 하버드의대 로이 프리만(Roy Freeman) 교수와 서울의대 출신의 리차드 강(Richard Kang) 박사가 공동 설립했다. 지난해 1월 동아에스티로부터 도입한 DA-9801(NB-01)과 DA-9803(NB-02) 2종을 파이프라인로 보유한다. 합병대상인 젬파이어테라퓨틱스는 나스닥에 상장된 신약개발전문 기업이다. 2008년 설립 이후 이상지질혈증, 비알코올성지방간염(NASH) 등의 치료제 개발에 주력해왔다. 양사는 통합절차가 완료된 이후 사명을 뉴로보로 변경하기로 합의했다. 합병법인장은 현재 뉴로보 대표이사(CEO)인 존 브룩스 3세(John L. Brooks, III)가 맡는다. 젬파이어 스티브 굴런스(Steve Gullans) CEO는 이사회에 남게 된다. 업계에서는 이번 합병계약을 통해 뉴로보가 나스닥에 상장하면서 신약파이프라인 2종 개발이 속도를 낼 것으로 관측한다. 피인수기업인 젬파이어는 이날 합병계약 체결과 함께 중국의 바이오기업 베이징 SL 파마슈티컬(Beijing SL Pharmaceutical)과 신약후보물질 '젬카빈(gemcabene)' 기술수출 계약을 체결했다는 소식을 전했다. 이 과정에서 반환의무가 없는 계약금 250만달러를 현금으로 지급받고, 향후 추가 마일스톤과 매출에 따른 로열티 지급을 보장받았다. 뉴로보는 젬카빈 기술수출 등을 통해 확보된 자금을 당뇨병성신경병증 후보물질 NB-01의 임상자금으로 활용한다는 계획이다. 25일(현지시각) 투자자들 대상의 콘퍼런스콜을 개최하고, 동아에스티로부터 도입한 신약후보물질 2종의 임상진행 계획을 구체화 했다. IR 자료에 따르면 뉴로보 측은 당뇨병성신경병증 후보물질(NB-01)의 3상임상 3건 진행을 계획하고 있다. 그 중 ANCHOR와 CLIMB 연구 2건은 연내 개시한다는 목표다. ANCHOR는 피험자 717명을 대상으로 NB-01 300mg과 600mg 2가지 용량과 위약을 12주간 비교하는 디자인이다. CLIMB 연구에서는 1100~1200명의 피험자를 대상으로 12개월간 장기 안전성을 평가하게 된다. 알츠하이머 신약후보물질(NB-02)은 전임상을 마친 단계로, 임상시험계획(IND) 제출을 준비 중이다. 존 브룩스 뉴로보 CEO는 "NB-01은 미국식품의약국(FDA) 당뇨병성신경병증 적응증 확보를 목표로 연내 3상임상에 돌입하게 된다. 합병 완료 이후 최근 확보된 2400만달러를 NB-01 임상진행자금으로 투자할 계획이다"라며 "나스닥 상장을 계기로 신약파이프라인과 기업가치가 한층 높아질 것으로 기대한다"고 강조했다.2019-07-26 13:17:42안경진

뉴로보 나스닥상장...동아 기술수출 신약 2종 개발속도↑지난해 동아에스티와 기술이전 계약을 체결한 신약개발전문기업 뉴로보파마슈티컬즈가 기업공개(IPO)에 나선다. 뉴로보는 기존 나스닥 상장사인 젬파이어테라퓨틱스와 합병을 통해 나스닥에 입성하는 전략을 택했다. 통합법인이 신약개발 집중투자 계획을 밝히면서 동아에스티가 기술수출한 천연물의약품 후보물질 2종도 상업화 속도를 낼 전망이다. 동아에스티의 미국 파트너사인 뉴로보파마슈티컬즈(NeuroBo Pharmaceuticals)는 지난 24일(현지시각) 젬파이어테라퓨틱스(Gemphire Therapeutics)의 100% 자회사와 주식거래를 통한 합병 계약을 체결했다고 밝혔다. 뉴로보는 미국 보스턴 소재의 생명공학기업이다. 동아에스티가 개발한 당뇨병성신경병증 후보물질(DA-9801)의 미국 임상 책임연구자(PI)였던 하버드의대 로이 프리만(Roy Freeman) 교수와 서울의대 출신의 리차드 강(Richard Kang) 박사가 공동 설립했다. 지난해 1월 동아에스티로부터 도입한 DA-9801(NB-01)과 DA-9803(NB-02) 2종을 파이프라인로 보유한다. 합병대상인 젬파이어테라퓨틱스는 나스닥에 상장된 신약개발전문 기업이다. 2008년 설립 이후 이상지질혈증, 비알코올성지방간염(NASH) 등의 치료제 개발에 주력해왔다. 양사는 통합절차가 완료된 이후 사명을 뉴로보로 변경하기로 합의했다. 합병법인장은 현재 뉴로보 대표이사(CEO)인 존 브룩스 3세(John L. Brooks, III)가 맡는다. 젬파이어 스티브 굴런스(Steve Gullans) CEO는 이사회에 남게 된다. 업계에서는 이번 합병계약을 통해 뉴로보가 나스닥에 상장하면서 신약파이프라인 2종 개발이 속도를 낼 것으로 관측한다. 피인수기업인 젬파이어는 이날 합병계약 체결과 함께 중국의 바이오기업 베이징 SL 파마슈티컬(Beijing SL Pharmaceutical)과 신약후보물질 '젬카빈(gemcabene)' 기술수출 계약을 체결했다는 소식을 전했다. 이 과정에서 반환의무가 없는 계약금 250만달러를 현금으로 지급받고, 향후 추가 마일스톤과 매출에 따른 로열티 지급을 보장받았다. 뉴로보는 젬카빈 기술수출 등을 통해 확보된 자금을 당뇨병성신경병증 후보물질 NB-01의 임상자금으로 활용한다는 계획이다. 25일(현지시각) 투자자들 대상의 콘퍼런스콜을 개최하고, 동아에스티로부터 도입한 신약후보물질 2종의 임상진행 계획을 구체화 했다. IR 자료에 따르면 뉴로보 측은 당뇨병성신경병증 후보물질(NB-01)의 3상임상 3건 진행을 계획하고 있다. 그 중 ANCHOR와 CLIMB 연구 2건은 연내 개시한다는 목표다. ANCHOR는 피험자 717명을 대상으로 NB-01 300mg과 600mg 2가지 용량과 위약을 12주간 비교하는 디자인이다. CLIMB 연구에서는 1100~1200명의 피험자를 대상으로 12개월간 장기 안전성을 평가하게 된다. 알츠하이머 신약후보물질(NB-02)은 전임상을 마친 단계로, 임상시험계획(IND) 제출을 준비 중이다. 존 브룩스 뉴로보 CEO는 "NB-01은 미국식품의약국(FDA) 당뇨병성신경병증 적응증 확보를 목표로 연내 3상임상에 돌입하게 된다. 합병 완료 이후 최근 확보된 2400만달러를 NB-01 임상진행자금으로 투자할 계획이다"라며 "나스닥 상장을 계기로 신약파이프라인과 기업가치가 한층 높아질 것으로 기대한다"고 강조했다.2019-07-26 13:17:42안경진 -

주가 바닥 녹십자, '자회사 상장·대상포진' 돌파구녹십자 주가가 바닥을 찍고 있다. 이달 들어 잇따라 52주 최저가를 경신하고 있다. 실적 부진과 대표 R&D 파이프라인 '아이글로불린-에스엔(IVIG-SN)' 미국 허가 지연 등이 맞물린 결과로 풀이된다. 돌파구는 R&D 모멘텀과 자회사 상장 등이 꼽힌다. 대상포진백신은 3분기 미국 1상을 완료한다. 알짜 자회사 녹십자웰빙도 연내 기업공개(IPO)를 준비중이다. 녹십자 기업 가체에 긍정적인 영향을 줄 수 있는 요소들이다. 녹십자 주가는 25일 10만7500원으로 장을 마감했다. 52주 최저가 10만6500원에 근접한 수치다. 한달 전인 6월 25일 종가(12만5000원)와 견줘 14% 줄었다. 7월 19거래일 중 4번만 전일대비 주가가 올랐다. △노보노디스크 인슐린 유통 중단으로 외형 감소 지속 △수두 백신 수출 하반기로 이연 △R&D 비용 증가로 수익성 악화 등이 주가에 반영됐다는 평가다. 반등 요소는 R&D 이벤트, 자회사 상장 등으로 요약된다. 대상포진백신(CRV-101)은 IVIG 미국 허가 지연을 대체할 가시화된 모멘텀으로 꼽힌다. 차세대 대상포진백신으로 기대받는 CRV-101은 3분기 미국 1상을 종료된다. 4분기 결과 발표가 점쳐진다. 전기 2상까지 진행후 기술 이전 계약이 기대된다. 녹십자는 2018년 5월 미국 현지법인 큐레보(CUREVO)를 설립하고 CRV-101 개발에 나서고 있다. 헌터증후군치료제 '헌터라제'와 혈우병치료제 '그린진F'는 내년 중국 허가를 노린다. 그린진F는 지난 5월 중국 승인 신청을 했다. 헌터라제는 7~8월경 중국, 올 4분기에는 일본 허가 신청서를 낼 계획이다. 영업이익률 15.58% 녹십자웰빙, IPO 임박 자회사 녹십자웰빙 상장 소식도 녹십자 주가 상승 모멘텀으로 작용할 수 있다. 녹십자웰빙은 최근 한국거래소로부터 상장예비심사 승인을 받았다. 4분기 상장을 예고된다. 녹십자웰빙은 녹십자 알짜 자회사로 평가받는다. 최근 3년 영업이익률(2016년 12.53%, 2017년 11.56%)이 10%를 넘는다. 지난해는 매출액 539억원, 영업이익 84억원으로 영업이익률 15.58%를 기록했다. 녹십자웰빙 주력 사업은 영양 주사제 사업이다. 전체 매출의 80%가 영양 주사제 제조를 통해 창출된다. 지난해 주사제 부문 매출액은 422억원으로 전년(367억원) 대비 15% 가량 늘었다. 영양주사제 공장 증설로 향후 성장성도 도모하고 있다. 600억원대 자금이 소요되는 제조 공장 설립은 공모자금을 투입할 계획이다. 한편 녹십자 대표 R&D 파이프라인 IVIG-SN은 현재 저농도(5%)에서 고농도(10%) 제품으로 개발 전략을 변경한 상태다. 녹십자는 2019년말 IVIG-SN 10%의 FDA 허가를 신청하고, 5%는 2022년께 허가신청서를 재제출하기로 결정했다.2019-07-26 12:15:31이석준

주가 바닥 녹십자, '자회사 상장·대상포진' 돌파구녹십자 주가가 바닥을 찍고 있다. 이달 들어 잇따라 52주 최저가를 경신하고 있다. 실적 부진과 대표 R&D 파이프라인 '아이글로불린-에스엔(IVIG-SN)' 미국 허가 지연 등이 맞물린 결과로 풀이된다. 돌파구는 R&D 모멘텀과 자회사 상장 등이 꼽힌다. 대상포진백신은 3분기 미국 1상을 완료한다. 알짜 자회사 녹십자웰빙도 연내 기업공개(IPO)를 준비중이다. 녹십자 기업 가체에 긍정적인 영향을 줄 수 있는 요소들이다. 녹십자 주가는 25일 10만7500원으로 장을 마감했다. 52주 최저가 10만6500원에 근접한 수치다. 한달 전인 6월 25일 종가(12만5000원)와 견줘 14% 줄었다. 7월 19거래일 중 4번만 전일대비 주가가 올랐다. △노보노디스크 인슐린 유통 중단으로 외형 감소 지속 △수두 백신 수출 하반기로 이연 △R&D 비용 증가로 수익성 악화 등이 주가에 반영됐다는 평가다. 반등 요소는 R&D 이벤트, 자회사 상장 등으로 요약된다. 대상포진백신(CRV-101)은 IVIG 미국 허가 지연을 대체할 가시화된 모멘텀으로 꼽힌다. 차세대 대상포진백신으로 기대받는 CRV-101은 3분기 미국 1상을 종료된다. 4분기 결과 발표가 점쳐진다. 전기 2상까지 진행후 기술 이전 계약이 기대된다. 녹십자는 2018년 5월 미국 현지법인 큐레보(CUREVO)를 설립하고 CRV-101 개발에 나서고 있다. 헌터증후군치료제 '헌터라제'와 혈우병치료제 '그린진F'는 내년 중국 허가를 노린다. 그린진F는 지난 5월 중국 승인 신청을 했다. 헌터라제는 7~8월경 중국, 올 4분기에는 일본 허가 신청서를 낼 계획이다. 영업이익률 15.58% 녹십자웰빙, IPO 임박 자회사 녹십자웰빙 상장 소식도 녹십자 주가 상승 모멘텀으로 작용할 수 있다. 녹십자웰빙은 최근 한국거래소로부터 상장예비심사 승인을 받았다. 4분기 상장을 예고된다. 녹십자웰빙은 녹십자 알짜 자회사로 평가받는다. 최근 3년 영업이익률(2016년 12.53%, 2017년 11.56%)이 10%를 넘는다. 지난해는 매출액 539억원, 영업이익 84억원으로 영업이익률 15.58%를 기록했다. 녹십자웰빙 주력 사업은 영양 주사제 사업이다. 전체 매출의 80%가 영양 주사제 제조를 통해 창출된다. 지난해 주사제 부문 매출액은 422억원으로 전년(367억원) 대비 15% 가량 늘었다. 영양주사제 공장 증설로 향후 성장성도 도모하고 있다. 600억원대 자금이 소요되는 제조 공장 설립은 공모자금을 투입할 계획이다. 한편 녹십자 대표 R&D 파이프라인 IVIG-SN은 현재 저농도(5%)에서 고농도(10%) 제품으로 개발 전략을 변경한 상태다. 녹십자는 2019년말 IVIG-SN 10%의 FDA 허가를 신청하고, 5%는 2022년께 허가신청서를 재제출하기로 결정했다.2019-07-26 12:15:31이석준 -

유한, 덱실란트 특허소송 '패소'…제네릭 출시 물거품유한양행이 덱실란트디알(덱스란소프라졸·다케다) 특허소송에서 패소하며 제네릭약물 출시 지연이 불가피해졌다. 총 6개 특허 중 5개 특허는 극복했지만, 1개 제제특허가 계속 발목을 잡고 있다. 특허법원은 25일 열린 덱실란트디알 제제특허 관련 소송에서 원고 유한양행에 패소 판결을 내렸다. 유한은 특허심판원에서 청구한 소극적 권리범위확인 심판에서 기각 심결이 내려지자 특허법원에 해당 심결을 취소해달라며 소송을 제기했다. 이번 판결로 유한양행은 국내 최초 허가받은 덱실란트디알의 제네릭약물 '덱시라졸캡슐'을 당장 출시할 수 없게 됐다. 덱시라졸캡슐이 출시하려면 상고를 통해 대법원에서 특회회피 판결을 받던지, 특허만료일인 2024년 7월 7일까지 기다려야 한다. 유한의 덱시라졸캡슐은 지난해 6월 14일 허가받고, 그해 10월 1일자로 급여등재목록에 오른 상태다. 허가 당시 이번에 회피에 실패한 특허만 극복했다면 9개월간의 제네릭 독점권인 우선판매품목허가 획득도 가능했다. 현재 유한은 우판권을 획득할 수 있는 기한도 지나 경쟁업체를 방어할 수 있는 수단도 없다. 유한이 특허소송에서 지지부진한 사이 경쟁사들은 모든 특허회피에 성공한 상황이다. 한국프라임제약, 구주제약, 바이넥스, 한국휴텍스제약이 그들이다. 다만 이들은 아직 제품 허가를 받지 못했다. 제품 허가를 받는다면 유한보다 일찍 제품을 출시할 수 있다. 개발 대표사인 프라임제약은 지난해 6월 생동성시험을 승인받고 상업화에 나선 상황이다. 한편 이번 유한양행 패소에 대해 업계 한 관계자는 "유한양행이 권리범위확인 심판청구 기각 심결에 불복한 항소심에서 패소했는데, 그전에 이상한 점은 무효심판 청구 기각 심결에서는 항소를 포기했다는 것"이라며 "후발주자가 바로 뒤쫓아오지 않는 상황에서 무효청구를 포기한 데는 어떤 노림수가 있을 것으로 보인다"고 의구심을 나타내기도 했다. 지난 2012년 10월 허가받은 덱실란트디알은 기존 란소프라졸 제제의 약효지속기간을 늘려 1일 1회 복용할 수 있는 항궤양제다. 올해 상반기 원외처방액은 유비스트 기준 81억원으로, 전년동기대비 12.3% 실적이 증가했다.2019-07-26 06:22:01이탁순

유한, 덱실란트 특허소송 '패소'…제네릭 출시 물거품유한양행이 덱실란트디알(덱스란소프라졸·다케다) 특허소송에서 패소하며 제네릭약물 출시 지연이 불가피해졌다. 총 6개 특허 중 5개 특허는 극복했지만, 1개 제제특허가 계속 발목을 잡고 있다. 특허법원은 25일 열린 덱실란트디알 제제특허 관련 소송에서 원고 유한양행에 패소 판결을 내렸다. 유한은 특허심판원에서 청구한 소극적 권리범위확인 심판에서 기각 심결이 내려지자 특허법원에 해당 심결을 취소해달라며 소송을 제기했다. 이번 판결로 유한양행은 국내 최초 허가받은 덱실란트디알의 제네릭약물 '덱시라졸캡슐'을 당장 출시할 수 없게 됐다. 덱시라졸캡슐이 출시하려면 상고를 통해 대법원에서 특회회피 판결을 받던지, 특허만료일인 2024년 7월 7일까지 기다려야 한다. 유한의 덱시라졸캡슐은 지난해 6월 14일 허가받고, 그해 10월 1일자로 급여등재목록에 오른 상태다. 허가 당시 이번에 회피에 실패한 특허만 극복했다면 9개월간의 제네릭 독점권인 우선판매품목허가 획득도 가능했다. 현재 유한은 우판권을 획득할 수 있는 기한도 지나 경쟁업체를 방어할 수 있는 수단도 없다. 유한이 특허소송에서 지지부진한 사이 경쟁사들은 모든 특허회피에 성공한 상황이다. 한국프라임제약, 구주제약, 바이넥스, 한국휴텍스제약이 그들이다. 다만 이들은 아직 제품 허가를 받지 못했다. 제품 허가를 받는다면 유한보다 일찍 제품을 출시할 수 있다. 개발 대표사인 프라임제약은 지난해 6월 생동성시험을 승인받고 상업화에 나선 상황이다. 한편 이번 유한양행 패소에 대해 업계 한 관계자는 "유한양행이 권리범위확인 심판청구 기각 심결에 불복한 항소심에서 패소했는데, 그전에 이상한 점은 무효심판 청구 기각 심결에서는 항소를 포기했다는 것"이라며 "후발주자가 바로 뒤쫓아오지 않는 상황에서 무효청구를 포기한 데는 어떤 노림수가 있을 것으로 보인다"고 의구심을 나타내기도 했다. 지난 2012년 10월 허가받은 덱실란트디알은 기존 란소프라졸 제제의 약효지속기간을 늘려 1일 1회 복용할 수 있는 항궤양제다. 올해 상반기 원외처방액은 유비스트 기준 81억원으로, 전년동기대비 12.3% 실적이 증가했다.2019-07-26 06:22:01이탁순 -

화이자-셀트리온, 맙테라 바이오시밀러 시장 격돌미국 레미케이드 시장에서 협력 관계를 유지하고 있는 화이자와 셀트리온이 항암제 시장에서 경쟁자로 만난다. 화이자가 맙테라 바이오시밀러 시장에 뛰어들면서 양사간의 바이오시밀러 경쟁구도가 형성됐다. ◆화이자, 맙테라 바이오시밀러 2호 FDA 허가 25일 업계에 따르면 FDA는 지난 23일(현지시각) 화이자의 '룩시엔스' 판매허가를 승인했다. 룩시엔스는 로슈의 블록버스터 항암제 '리툭산(리툭시맙)의 바이오시밀러 제품이다. 비호지킨림프종(NHL)과 만성림프구성백혈병(CLL), 다발혈관염을 동반한 육아종성림프종 등 3가지 적응증에 처방 가능하다. FDA는 오리지널의약품인 '맙테라'와 생물학적 동등성을 입증한 다수의 임상연구를 근거로 판매를 허가했다. CD20 양성 소견을 보이고 종양부담이 낮은 여포성림프종 환자 대상으로 유효성과 안전성, 면역원성 등을 평가한 연구 등이다. 이번 결정으로 화이자는 로슈의 블록버스터 약물 3종 모두를 바이오시밀러로 허가받는 성과를 냈다. 허셉틴 바이오시밀러 '트라지메라'(2019년 3월)를 시작으로 아바스틴 바이오시밀러 '자이라베브'(2019년 6월), '룩시엔스'에 이르기까지 올해 들어서만 항암항체 바이오시밀러 3종의 FDA 허가를 따냈다. 화이자는 지금까지 FDA로부터 바이오시밀러 6종의 허가를 받았지만, 항암항체 바이오시밀러 중 시장발매에 나선 제품은 없다. '룩시엔스' 발매일정 역시 공개하지 않았다. 미국혈액암연구소 제프 샤먼(Jeff Sharman) 박사는 "맙테라는 단일클론항체 계열 항암제 중 최초로 FDA 허가를 취득한 제품으로, 암치료에 많은 기여를 해왔다. FDA의 이번 결정으로 항CD20 단일클론항체를 필요로 하는 환자들의 치료 접근성이 향상될 것으로 기대된다"고 소감을 밝혔다. ◆업계, 화이자-셀트리온 경쟁구도 촉각..."발매시기·적응증차이 등 변수" 업계에서는 이번 허가를 계기로 화이자와 셀트리온의 경쟁구도에 관심이 높다. 화이자는 셀트리온의 파트너사로서 북미 지역에서 '램시마(미국상품명 인플렉트라)' 판매를 담당한다. 화이자가 레미케이드 바이오시밀러(PF-06438179)를 개발 중인 사실이 알려지면서 한때 불화설이 제기된 적은 있지만, 화이자는 관련 제품의 판권을 산도스에 매각하고 상업화에 나서지 않았다. 하지만 맙테라 시장은 다르다. 미국에서 맙테라는 약 5조원 규모의 시장을 형성한다. 평균제조가(AMP) 기준으로 산출한 지난해 미국 매출은 43억8500만달러(한화 약 5조1725억원)로 집계됐다. 화이자는 아직 '룩시엔스' 발매 계획을 공개하지 않은 가운데 출시시기와 적응증 등이 변수로 거론된다. 발매시기 측면에선 셀트리온이 유리하다고 바라보는 관측이 많다. 셀트리온은 작년 11월 화이자, 아키젠 등 경쟁사들을 제치고 가장 먼저 FDA로부터 맙테라 바이오시밀러 '트룩시마'의 허가를 받았다. '트룩시마'의 북미 판권을 보유한 테바는 올해 4분기 '트룩시마' 발매 계획을 공식화한 바 있다. 미국에 '퍼스트무버'로 진입하면서 시장 선점효과에 대한 기대감이 제기된다. 테바가 미국 항암제 시장에서 강력한 네트워크를 구축하고 있다는 점도 긍정적인 요소다. 화이자 '룩시엔스'는 FDA 허가가 늦어지는 대신 처음부터 폭넓은 적응증을 확보했다. 화이자는 올해 3월 오리지널 개발사인 로슈와 리툭산 특허 관련 합의를 마쳤다. 바이오시밀러 출시 가능시기는 2021년 1월 이후로 알려졌지만, 합의 이후 실제 바이오시밀러 발매계획은 공개하지 않은 상황이다. 셀트리온이 FDA 첫 적응증으로 비호지킨림프종 1가지 적응증을 확보한 것과 대조적으로 화이자는 비호지킨림프종(NHL)과 만성림프구성백혈병(CLL), 다발혈관염을 동반한 육아종성림프종 등의 적응증을 승인받았다. 셀트리온은 지난 5월 FDA로부터 만성림프구성백혈병(CLL)을 추가승인 받았다. 화이자 다음으로 미국 리툭산 바이오시밀러 시장에 합류하게 될 유력 경쟁후보는 암젠이다. 암젠은 리툭산 바이오시밀러 'ABP-798'으로 류마티스관절염 환자 대상의 3상임상을 완료했다. 비호지킨림프종 환자 대상의 3상임상은 연내 완료한다는 목표다.2019-07-25 12:15:53안경진

화이자-셀트리온, 맙테라 바이오시밀러 시장 격돌미국 레미케이드 시장에서 협력 관계를 유지하고 있는 화이자와 셀트리온이 항암제 시장에서 경쟁자로 만난다. 화이자가 맙테라 바이오시밀러 시장에 뛰어들면서 양사간의 바이오시밀러 경쟁구도가 형성됐다. ◆화이자, 맙테라 바이오시밀러 2호 FDA 허가 25일 업계에 따르면 FDA는 지난 23일(현지시각) 화이자의 '룩시엔스' 판매허가를 승인했다. 룩시엔스는 로슈의 블록버스터 항암제 '리툭산(리툭시맙)의 바이오시밀러 제품이다. 비호지킨림프종(NHL)과 만성림프구성백혈병(CLL), 다발혈관염을 동반한 육아종성림프종 등 3가지 적응증에 처방 가능하다. FDA는 오리지널의약품인 '맙테라'와 생물학적 동등성을 입증한 다수의 임상연구를 근거로 판매를 허가했다. CD20 양성 소견을 보이고 종양부담이 낮은 여포성림프종 환자 대상으로 유효성과 안전성, 면역원성 등을 평가한 연구 등이다. 이번 결정으로 화이자는 로슈의 블록버스터 약물 3종 모두를 바이오시밀러로 허가받는 성과를 냈다. 허셉틴 바이오시밀러 '트라지메라'(2019년 3월)를 시작으로 아바스틴 바이오시밀러 '자이라베브'(2019년 6월), '룩시엔스'에 이르기까지 올해 들어서만 항암항체 바이오시밀러 3종의 FDA 허가를 따냈다. 화이자는 지금까지 FDA로부터 바이오시밀러 6종의 허가를 받았지만, 항암항체 바이오시밀러 중 시장발매에 나선 제품은 없다. '룩시엔스' 발매일정 역시 공개하지 않았다. 미국혈액암연구소 제프 샤먼(Jeff Sharman) 박사는 "맙테라는 단일클론항체 계열 항암제 중 최초로 FDA 허가를 취득한 제품으로, 암치료에 많은 기여를 해왔다. FDA의 이번 결정으로 항CD20 단일클론항체를 필요로 하는 환자들의 치료 접근성이 향상될 것으로 기대된다"고 소감을 밝혔다. ◆업계, 화이자-셀트리온 경쟁구도 촉각..."발매시기·적응증차이 등 변수" 업계에서는 이번 허가를 계기로 화이자와 셀트리온의 경쟁구도에 관심이 높다. 화이자는 셀트리온의 파트너사로서 북미 지역에서 '램시마(미국상품명 인플렉트라)' 판매를 담당한다. 화이자가 레미케이드 바이오시밀러(PF-06438179)를 개발 중인 사실이 알려지면서 한때 불화설이 제기된 적은 있지만, 화이자는 관련 제품의 판권을 산도스에 매각하고 상업화에 나서지 않았다. 하지만 맙테라 시장은 다르다. 미국에서 맙테라는 약 5조원 규모의 시장을 형성한다. 평균제조가(AMP) 기준으로 산출한 지난해 미국 매출은 43억8500만달러(한화 약 5조1725억원)로 집계됐다. 화이자는 아직 '룩시엔스' 발매 계획을 공개하지 않은 가운데 출시시기와 적응증 등이 변수로 거론된다. 발매시기 측면에선 셀트리온이 유리하다고 바라보는 관측이 많다. 셀트리온은 작년 11월 화이자, 아키젠 등 경쟁사들을 제치고 가장 먼저 FDA로부터 맙테라 바이오시밀러 '트룩시마'의 허가를 받았다. '트룩시마'의 북미 판권을 보유한 테바는 올해 4분기 '트룩시마' 발매 계획을 공식화한 바 있다. 미국에 '퍼스트무버'로 진입하면서 시장 선점효과에 대한 기대감이 제기된다. 테바가 미국 항암제 시장에서 강력한 네트워크를 구축하고 있다는 점도 긍정적인 요소다. 화이자 '룩시엔스'는 FDA 허가가 늦어지는 대신 처음부터 폭넓은 적응증을 확보했다. 화이자는 올해 3월 오리지널 개발사인 로슈와 리툭산 특허 관련 합의를 마쳤다. 바이오시밀러 출시 가능시기는 2021년 1월 이후로 알려졌지만, 합의 이후 실제 바이오시밀러 발매계획은 공개하지 않은 상황이다. 셀트리온이 FDA 첫 적응증으로 비호지킨림프종 1가지 적응증을 확보한 것과 대조적으로 화이자는 비호지킨림프종(NHL)과 만성림프구성백혈병(CLL), 다발혈관염을 동반한 육아종성림프종 등의 적응증을 승인받았다. 셀트리온은 지난 5월 FDA로부터 만성림프구성백혈병(CLL)을 추가승인 받았다. 화이자 다음으로 미국 리툭산 바이오시밀러 시장에 합류하게 될 유력 경쟁후보는 암젠이다. 암젠은 리툭산 바이오시밀러 'ABP-798'으로 류마티스관절염 환자 대상의 3상임상을 완료했다. 비호지킨림프종 환자 대상의 3상임상은 연내 완료한다는 목표다.2019-07-25 12:15:53안경진

-

HK이노엔 국내RA / 제조관리 / KGSP 약사 모집

HK이노엔 국내RA / 제조관리 / KGSP 약사 모집 -

계명대학교 동산의료원 2026학년도 임시직(야간약사) 계약직원 상시 공개채용 공고

계명대학교 동산의료원 2026학년도 임시직(야간약사) 계약직원 상시 공개채용 공고 -

[바이엘코리아] MSL I Radiology (약 18개월 육아휴직 대체 계약직, 공고 연장)

[바이엘코리아] MSL I Radiology (약 18개월 육아휴직 대체 계약직, 공고 연장) -

[서울 30분] 약제센터 야간 약사모집

[서울 30분] 약제센터 야간 약사모집 -

[더자인병원] 원내 상근 약사 초빙합니다.

[더자인병원] 원내 상근 약사 초빙합니다. -

제조관리 약사 채용 신입/경력

제조관리 약사 채용 신입/경력 -

약제본부 야간약사 채용 안내

약제본부 야간약사 채용 안내 -

의약연구개발본부 MA팀(약가) 신입 및 경력직원 모집

의약연구개발본부 MA팀(약가) 신입 및 경력직원 모집 -

당진공장 품질관리약사 채용(경력무관)

당진공장 품질관리약사 채용(경력무관) -

일산차병원 약제팀 주간약사 채용

일산차병원 약제팀 주간약사 채용 -

[일산백병원] 약제부 계약직 야간/주말당직약사 (신입/경력) 모집 공고

[일산백병원] 약제부 계약직 야간/주말당직약사 (신입/경력) 모집 공고 -

의정부/노원을지대학교병원 약사 채용

의정부/노원을지대학교병원 약사 채용 -

[오노파마코리아] RA Specialist 채용(계약직)

[오노파마코리아] RA Specialist 채용(계약직) -

해외사업본부 PIS팀 약사 채용

해외사업본부 PIS팀 약사 채용 -

한국에자이 QA Associate 채용

한국에자이 QA Associate 채용 -

서울대학교병원 임상시험센터 약국 연구원 약사 채용 공고

서울대학교병원 임상시험센터 약국 연구원 약사 채용 공고 -

한국의약품안전관리원 개방형 직위 (의약품안전조사본부장) 채용 재공고

한국의약품안전관리원 개방형 직위 (의약품안전조사본부장) 채용 재공고 -

삼성서울병원 약제부 야간전담 약사 채용

삼성서울병원 약제부 야간전담 약사 채용 -

경남 함안공장 제조관리약사 책임자 채용

경남 함안공장 제조관리약사 책임자 채용 -

CV 마케팅부 PM 경력사원 채용

CV 마케팅부 PM 경력사원 채용 -

[구미차병원] 약제팀 야간약사 모집

[구미차병원] 약제팀 야간약사 모집 -

CV부 MR 정규직 경력사원 채용(창원 지역)

-

관리약사/주사제 제조/영업 담당자 모집

관리약사/주사제 제조/영업 담당자 모집 -

개발팀 PV/MA/제제연구 부문별 경력채용

개발팀 PV/MA/제제연구 부문별 경력채용 -

울진군의료원 약사 채용 공고

울진군의료원 약사 채용 공고

오늘의 TOP 10

- 1급여 의약품 6년새 17% 증발…강력한 제네릭 억제 정책 여파

- 2"신약급여 경평 장벽 낮춘만큼 정확한 사후평가 필수"

- 3보신티 후발약 봇물…특허 존속에도 조기 출시 카드 꺼내들까

- 4약국 활용도↑…제일헬스사이언스, 일반약 세분화 전략 강화

- 5PPI+제산제, 소형화 전략...종근당 '에소듀오미니' 등재

- 6성수동에 프리미엄 화장품 침투…한미사이언스의 이색 도전장

- 7[팜리쿠르트] JW생명과학·명인제약·광동제약 등 부문별 채용

- 8스프라이셀정 내달 30% 약가인하…차액정산 주의를

- 96월부터 동물병원에 인체용 약 판매한 약국 보고 의무화

- 10면역항암제 '테빔브라', 5개 적응증 약평위 상정 예고